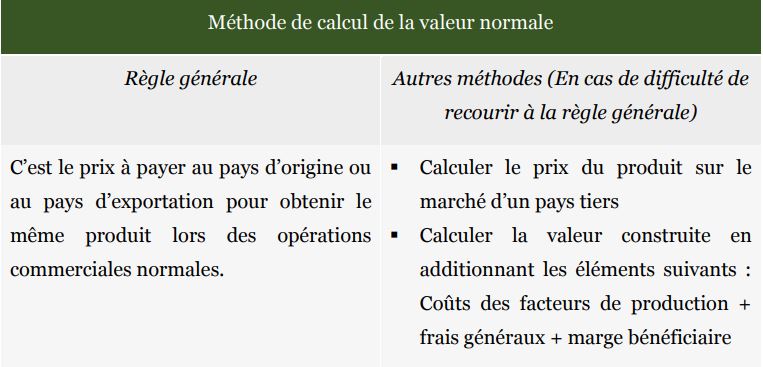

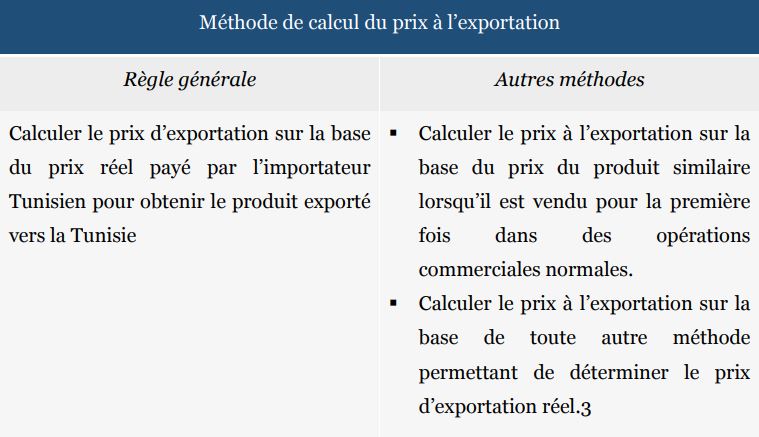

يتمثل الإغراق في عملية بيع منتوج في السوق التونسية بأسعار أقل من أسعار بلد المنشأ أو بلد المصدر. لتحديد وجود الإغراق، يجب إجراء مقارنة بين سعر التصدير والقيمة العادية للمنتوج المعني. يتيح الجدولان التاليان إمكانية حساب القيمتين المذكورتين أعلاه.

يتم احتساب معدل هامش الإغراق على أساس المعادلة التالية:

يمكن تطبيق إجراء لمكافحة الإغراق إذا كان حجم الواردات المغرقة يمثل

-

1%

الواردات من المنتج المماثل في تونس

التهديد بالضرر

يجب أن يكون الضرر أو التهديد بالضرر متعلقًا بجميع منتجي المنتجات المماثلة أو المنتجين الذين لديهم نسبة كبيرة من الإنتاج المحلي.علاقة سببية إيجابية حقيقية

يجب إظهار علاقة سببية إيجابية حقيقية وكبيرة بين الواردات المغرقة والضرر. ويجب أن يستند ذلك إلى أدلة قوية وقابلة للتحقق تميز الضرر الناجم عن عوامل أخرى مغايرة للضرر الحاصل عن الواردات المغرقة. التهديد بضرر كبير

يقصد بذلك إمكانية أن يؤدي إدخال الواردات المغرقة إلى حدوث ضرر مادي وشيك بصناعة محلية. التدابير المتخذة لتقليل تأثير الضرر

قبل إنهاء التحقيق، يمكن تطبيق الرسوم المؤقتة عندما يكون هناك تحديد إيجابي أولي لوجود الإغراق وكذلك الحكم بالحاجة إلى تطبيق مثل هذا الإجراء لتقليل تأثير الضرر.التدابير النهائية

في ختام التحقيق، يجوز للجهات المختصة في وزارة التجارة وتنمية الصادرات تطبيق إجراءات نهائية في شكل رسوم مكافحة الإغراق أو قبول تعهد من المصدر الأجنبي بمراجعة أسعاره وإلغاء التعهد وإزالة آثار الممارسة غير المشروعة عند التوريد.