[ad_1]

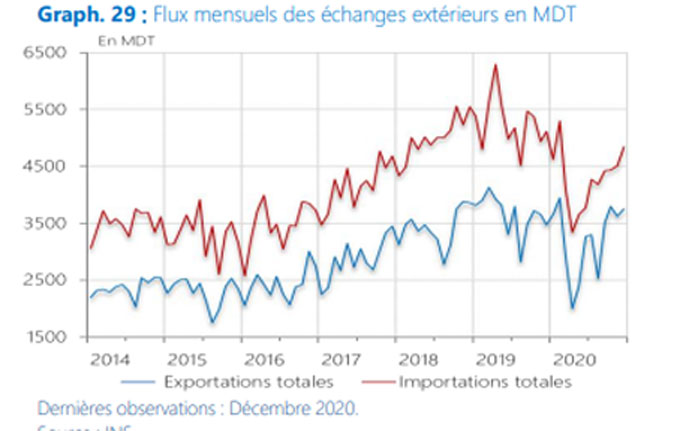

En décembre 2020, les échanges extérieurs ont retrouvé quelque peu leur dynamisme d’avant la-pandémie (Cf. Graph 29). En effet, les exportations ont enregistré une hausse de 3,7% par rapport au mois précédent et de 8,1% sur un an.

Les flux des importations ont également poursuivi leur redressement en enregistrant une progression mensuelle de 7,5%, tirés, notamment, par la hausse des importations des voitures de tourisme.

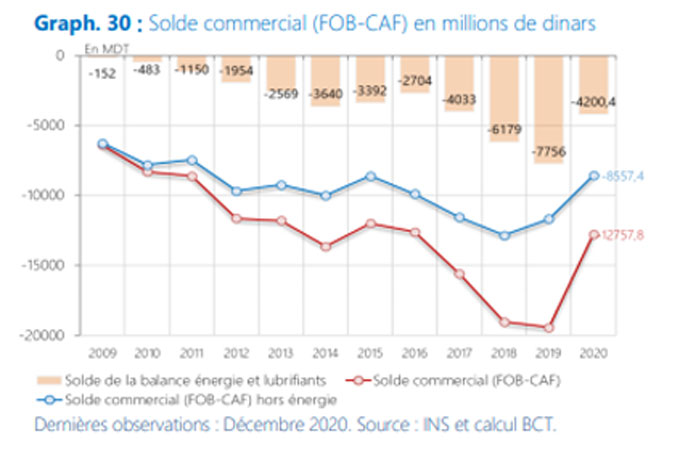

Sur l’ensemble de l’année 2020, les échanges commerciaux se sont soldés par un déficit commercial de 12.758 MDT contre 19.436 MDT en 2019. Cette atténuation découle d’une baisse des importations (-11,8 milliards de dinars) plus prononcée que celle des exportations (-5,1 milliards de dinars). Hors énergie, le déficit de la balance commerciale s’est limité à 8.557 MDT, contre 11.680 MDT à fin décembre 2019 (Cf. Graph 30).

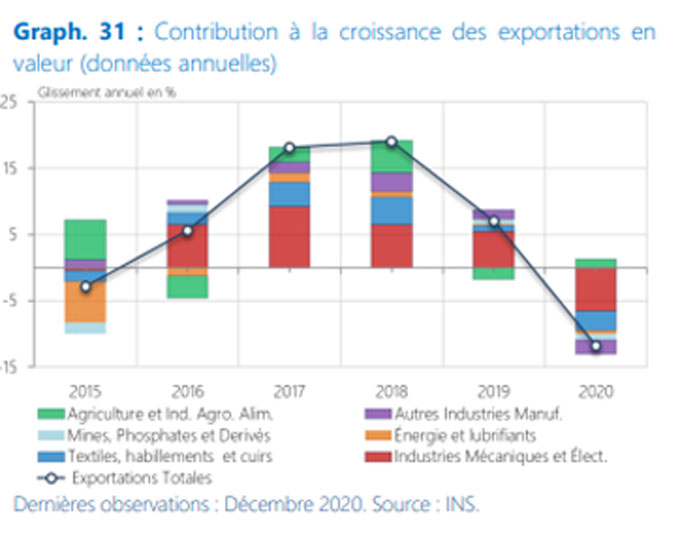

Les recettes d’exportation se sont repliées de 11,7% comparativement aux réalisations d’un an auparavant pour s’établir à 39 milliards de dinars, à fin 2020. Cette baisse a revêtu un caractère quasi-généralisé à l’exception du secteur de l’agriculture et des industries agro-alimentaires (Cf. Graph 31).

En particulier, les exportations, en valeur, du secteur des IME ont chuté de 14% contre une hausse de 12,3% en 2019. Également, les exportations du secteur du THC et de celles des « autres industries manufacturières » se sont repliées de 13,8% et 17,5% respectivement contre des hausses de 4,2% et 12,2% en 2019.

Dans le même sillage, les exportations du secteur des « Mines, Phosphate et Dérivés » ont régressé, durant l’année 2020, de 24,4% contre une hausse de 21,3% un an auparavant, et ce en relation avec l’accentuation des mouvements de protestations et l’arrêt de production dans plusieurs champs miniers.

Également, les exportations du secteur de l’énergie ont accusé une baisse de -9,4% contre une hausse de 3,9% un an auparavant. Par ailleurs, la chute des prix d’huile d’olive sur le marché international d’environ 25%, en 2020, a induit une baisse significative des recettes d’exportation escomptées à seulement 2.300 MDT pour un volume record de vente de 387 mille tonnes (contre 1.387 MDT pour 172 mille tonnes en 2019).

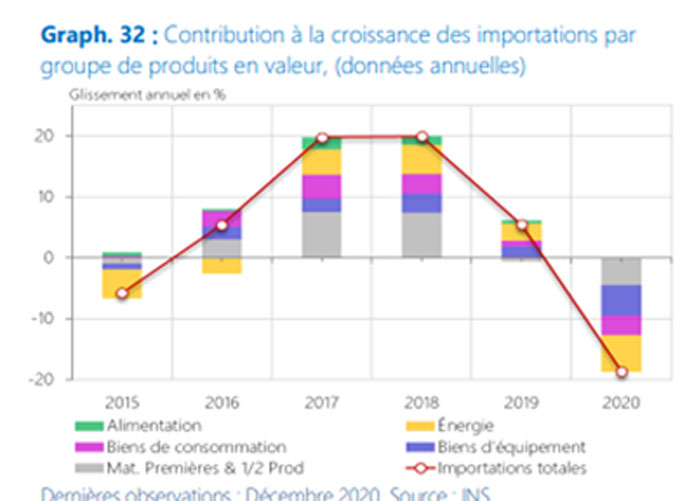

Les dépenses d’importation se sont établies à 51,5 milliards de dinars, en baisse de -18,7% par rapport à 2019. Mis à part le groupe de produit « alimentation », les importations des différents produits ont affiché des baisses généralisées en 2020 (Cf. Graph 32).

Les dépenses d’importation se sont établies à 51,5 milliards de dinars, en baisse de -18,7% par rapport à 2019. Mis à part le groupe de produit « alimentation », les importations des différents produits ont affiché des baisses généralisées en 2020 (Cf. Graph 32).

Par principal groupe de produits, les importations des produits énergétiques se sont contractées de -37,2%, pour avoisiner 6,4 milliards de dinars en 2020. Les importations des « biens d’équipement » des « matières premières et demi-produits » se sont inscrites en baisse pour s’établir à 9,7 milliards de dinars et à 16,8 milliards respectivement contre 12,9 milliards et 19,6 milliards en 2019. Les achats des biens de consommation ont régressé de -13,8%, pour s’établir à 12,9 milliards de dinars.

Toutefois, les importations des produits alimentaires ont enregistré une légère hausse, de 0,6%, pour atteindre 5,7 milliards de dinars, sur l’ensemble de l’année 2020.

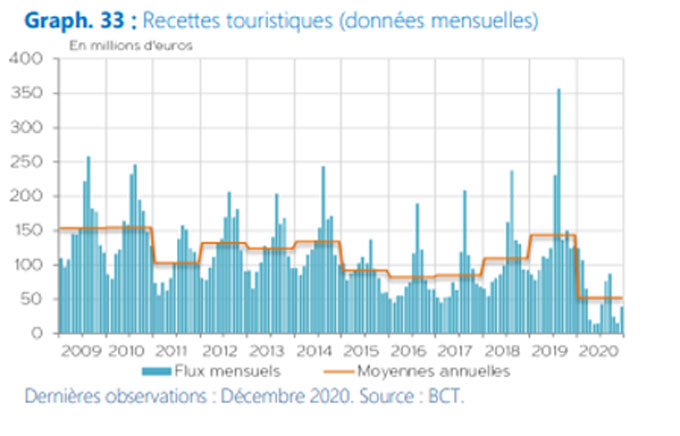

Du côté de la balance des services, le secteur touristique a été durement touché par la pandémie de Covid-19 et les mesures mises en place à l’échelle nationale qu’internationale pour limiter sa propagation. Sur l’ensemble de l’année 2020, les recettes touristiques se sont réduites à 633 M€, en baisse de 63% par rapport aux réalisations d’un an auparavant (Cf. Graph 33).

De leur côté, les revenus du travail (en espèces), exprimés en euros, se sont inscrits en hausse en 2020, pour atteindre un record historique de 1.789 M€ après 1.584 M€ un an auparavant et 1.230 M€ en 2010 (Cf. Graph 34).

De leur côté, les revenus du travail (en espèces), exprimés en euros, se sont inscrits en hausse en 2020, pour atteindre un record historique de 1.789 M€ après 1.584 M€ un an auparavant et 1.230 M€ en 2010 (Cf. Graph 34).

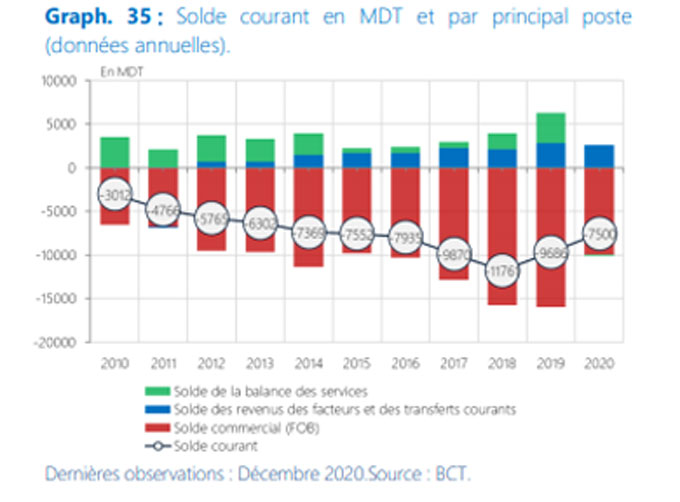

La baisse marquante du déficit commercial (FOBFOB) en 2020 (-9.927 MDT ou -9% du PIB), par rapport à 2019 (-15.955 MDT ou -14% du PIB), a contribué significativement à la contraction du déficit de la balance des opérations courantes.

Ainsi, le déficit courant est revenu de -9.686 MDT (ou -8,5% du PIB) en 2019 à -7.500 MDT (ou -6,8% du PIB) en 2020 (Cf. Graph 35).

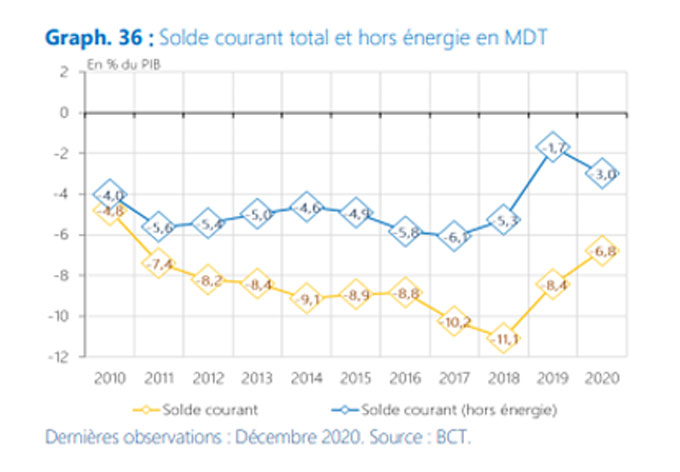

Hors énergie, le déficit de la balance courante s’est toutefois détérioré, en 2020, passant de 1,9 milliard de dinars (ou -1,7% du PIB) en 2019, à 3,3 milliards (ou -3% du PIB) en 2020 (Cf. Graph 36).

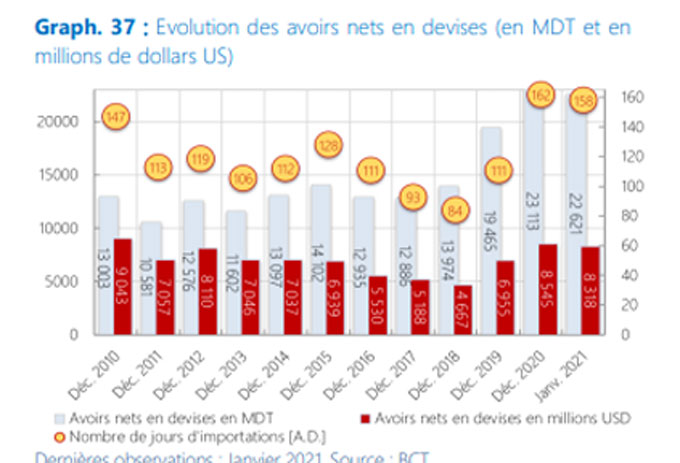

Au niveau des réserves en devises, elles se sont établies, à fin janvier 2021, à 8.318 MUSD (ou 158 jours d’importation), en baisse de -2,7% comparativement à leur niveau de fin 2020 (8.545 MUSD ou 162 jours d’importation) (Cf. Graph 37).

Au niveau des réserves en devises, elles se sont établies, à fin janvier 2021, à 8.318 MUSD (ou 158 jours d’importation), en baisse de -2,7% comparativement à leur niveau de fin 2020 (8.545 MUSD ou 162 jours d’importation) (Cf. Graph 37).

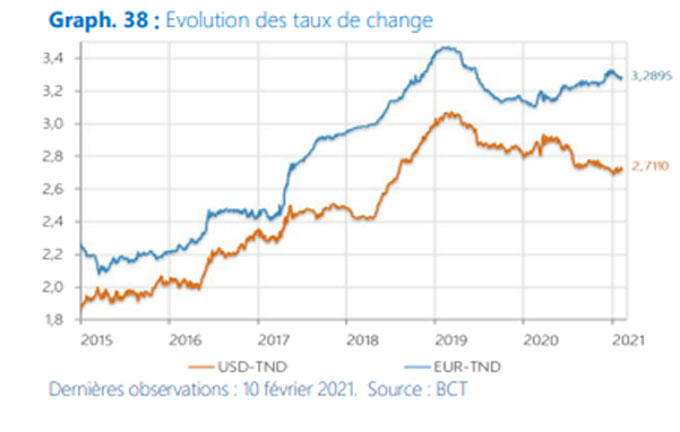

En janvier 2021, le taux de change du dinar vis-à-vis de l’euro s’est apprécié de 0,2% (en m/m) et s’est déprécié de 5,2% (en G.A.). Toutefois, le taux de change du dinar vis-à-vis du dollar américain s’est apprécié de 0,4% en (m/m) et de 4% (en G.A) durant ledit mois (Cf. Graph 38).